联盟观点

根据CNESA全球储能数据库 http://www.esresearch.com.cn/ 的不完全统计,2024年2月共追踪到144条新型储能项目招标信息和70条中标信息,涉及电池系统(含储能电芯、储能电池pack、直流侧等)、储能系统、EPC、储能变流器、BMS、储能租赁等采购类型.

EPC招标能量规模环比增长超90%,储能系统规模环比-13%;

EPC中标均价1319.40元/kWh,同比-31%,环比-13%;

2h储能系统中标均价900.66元/kWh,同比-37%,环比+15%;

4h储能系统最低中标价格761.44元/kWh,较去年12月上涨19%;

备注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较

集采/框采规模近1GWh

2月招标项目中,EPC招标规模环比+92%,储能系统规模环比-13%(以能量规模计算)。储能系统招标方面,源网荷各侧储能项目中,电网侧独立储能项目招标规模占比超70%。

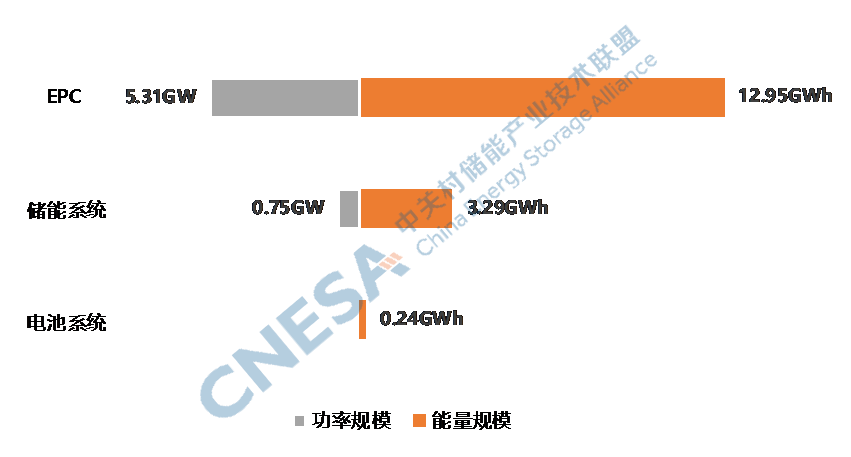

图1:2024年2月EPC、储能系统和电池系统招标规模的分布情况

注:电池系统包括储能电芯、储能电池pack、直流侧等

数据来源:CNESA全球储能数据库

http://www.esresearch.com.cn/

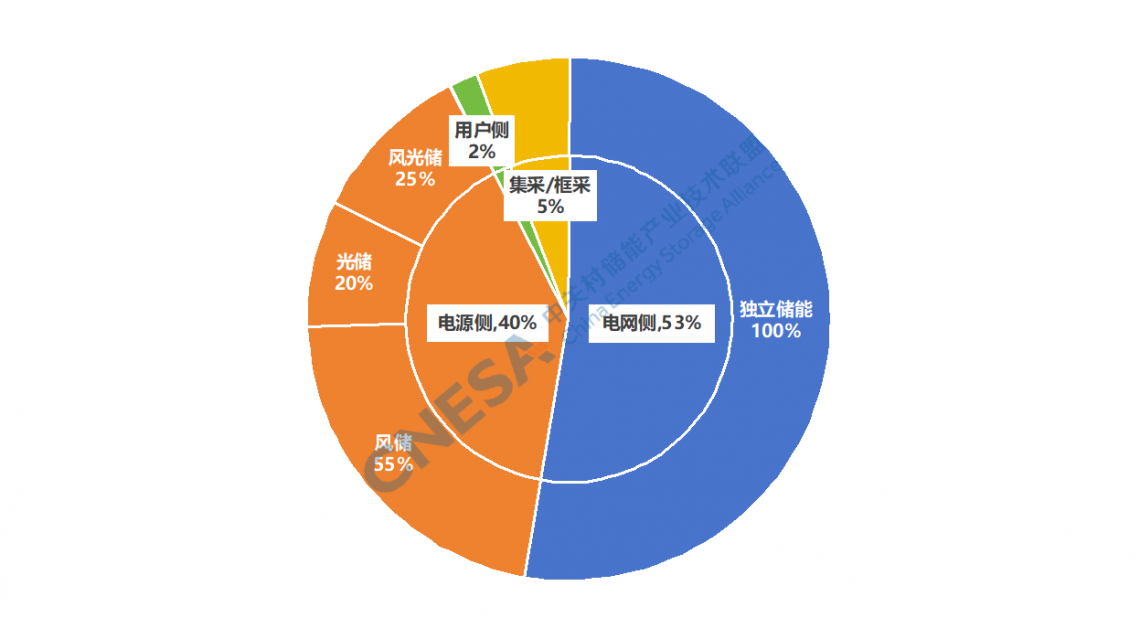

应用分布上看

集采/框采(含源网荷各侧储能项目的储能电芯、储能电池pack、直流侧、储能系统、EPC等)规模较上月大幅度增加,环比+728%。

用户侧储能招标总规模近1GWh,环比+333%,其中,70%来自框架采购。

图2:2024年2月电池系统、储能系统和EPC类招标规模的应用分布情况,单位:GWh%

注:集采类招标项目的具体应用类型尚未确定,暂单独统计。

数据来源:CNESA全球储能数据库

http://www.esresearch.com.cn/

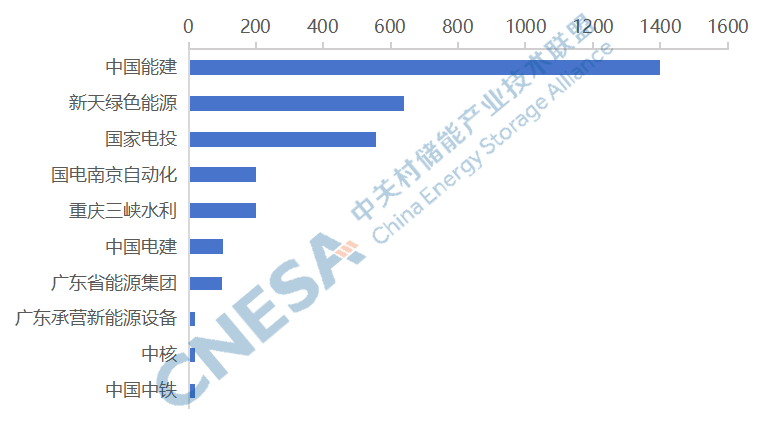

招标主体方面

2月份储能系统的招标单位集中度较高,以“五大六小、两网、两建”公司为主,占据前十榜单半数以上席位,招标规模合计2.3GWh。其中,前7家单位的招标规模均在百兆瓦以上,中国能建的招标规模最大,达到1.4GWh。

图3:2024年2月储能系统招标规模前十的单位,单位:MWh

数据来源:CNESA全球储能数据库

http://www.esresearch.com.cn/

2月中标项目中,储能系统中标规模1.73GW/5.41GWh,环比+189%/+390%,同比+164%/+274%。

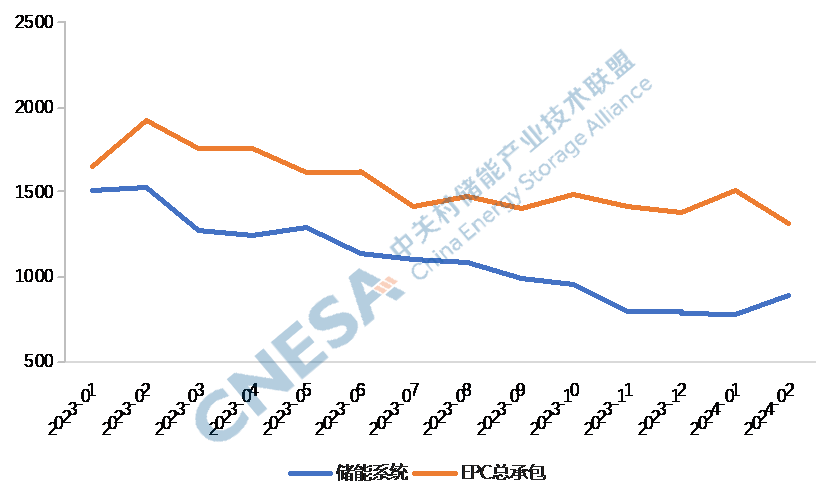

中标价格方面

2月份中标均价(以2小时磷酸铁锂电池储能系统,不含用户侧应用为例)持续下行,EPC中标均价1319.4元/kWh,环比-13%,同比-31%,中标价格区间965.08元/kWh~1665.86元/kWh。

储能系统中标均价900.66元/kWh,环比+15%,同比-37%,中标价格区间743.00元/kWh~1080.00元/kWh。

在经历了8个月的连续价格下行之后,系统的中标均价开始回升。体现了储能系统已经到达价格低位,不太可能再大幅下降的市场预期。

4小时储能系统中标均价761.44元/kWh,较去年12月上涨19%,最低中标价格592.00元/kWh,跌破600元/kWh,创历史新低。

图4:2024年1-2月中标项目储能系统和EPC中标均价趋势,单位:元/kWh

注:2小时磷酸铁锂电池储能系统,不含用户侧应用

数据来源:CNESA全球储能数据库

http://www.esresearch.com.cn/

中标企业方面

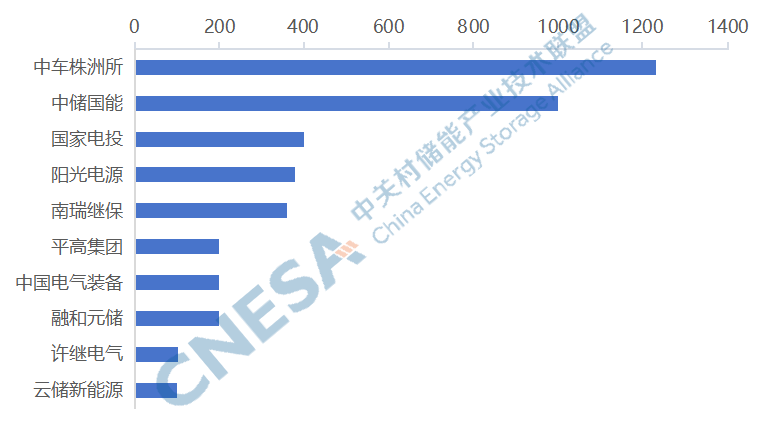

1-2月储能系统中标规模(以能量规模计)排名前十的企业中,中车株洲所占据榜首,中标规模超过1GWh。中储国能、云储新能源首次进入前十榜单。

图5:2024年1-2月储能系统中标规模前十的企业

(单位:MWh)

注:不含集采/框采

数据来源:CNESA全球储能数据库

http://www.esresearch.com.cn/

1.中储国能(北京)技术有限公司,成立于2018年,是一家具备1-300MW先进压缩空气储能系统研发、设计,核心装备制造、工程实施,以及电站投资和运营全套能力的企业。

2. 云储新能源科技有限公司,成立于2012年,是一家面向能源互联网的数字储能核心装备制造商及数字储能垂直行业的解决方案提供商。

文 | 中关村储能产业技术联盟